살림출판사가 출판한 책 현재 2,605종

살림출판사가 출판한 책 현재 2,605종

[절판]

[절판]

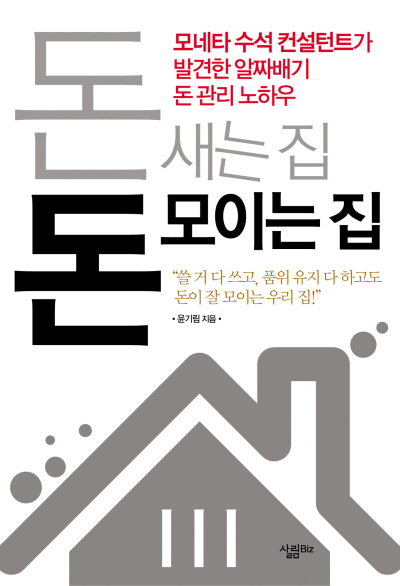

[머니투데이 강인귀 기자][<돈 새는 집 돈 모이는 집>]

부모님 용돈, 아이의 교육비, 내 집 장만, 그리고 노후 자금 마련에 이르기까지 새로운 가정을 꾸리기 시작한 순간부터 돈과의 전쟁이 시작된다. 소소한 일상의 행복마저 돈이 결정하게 되는 셈이다.

그런데 주위를 보면 수입은 큰 차이가 없음에도 쓸 것 다 쓰고 품위 유지까지 하면서도 돈이 모이는 집과 시장에서 콩나물 값 1000원을 깎느라 실랑이를 하면서도 돈이 새는 집이 있다. 어떤 차이 때문일까.

|

<돈 새는 집 돈 모이는 집>은 이런 차이를 만드는 원인인 돈 관리를 원리와 실천으로 나눠 행복한 미래를 담보해 주는 가족 재테크 비법을 알려준다.

많은 이들이 재테크나 재무 설계는 부자나 하는 것이라는 편견을 갖고 있지만 돈은 우리가 살아가는 데 매우 중요한 자원이기에 재무 목표에 대한 고민이 적어서는 곤란하다. 돈 관리에 대한 기준이 정립돼야 한 가족의 인생 계획을 제대로 이행해 나갈 수 있기 때문이다.

이 책의 1부에서는 이런 돈 관리의 기본 원리에 대해서 정리했다. 돈 새는 집들이 공통적으로 보이는 허점을 찾아 정리하고 돈이 항상 모이는 집들의 공통점으로 돈 관리의 12계명을 찾아내 벤치마킹할 수 있도록 구성했다.

그리고 2부에서는 사람들이 실제로 자산 관리를 하는 데 가장 중점을 두고 있는 내 집 마련을 위한 부동산 자산, 돈을 불리는 금융 자산, 아이의 소중한 미래를 위한 교육 자금, 은퇴 후를 위한 노후 자산 등을 어떻게 설계하고 관리해야 하는지 등에 대한 실천적 지침들이 담겨 있다.

이 과정에서 흔히 우리가 알고 있던 것과는 다른 참신한 접근을 시도한다. 예컨대 지금 당장 알뜰한 것 같지만 사실 싼 게 비지떡이기에 오히려 하나를 사도 돈을 모아 명품을 구입하는 것이 결과적으로 돈을 아끼는 것이라는 식이다.

그리고 이를 금융이나 부동산 상품의 경우에도 적용, 당장 저렴한 잡주 100주보다 탄탄한 재무 구조를 가진 기업의 명품 주식 1주가 훨씬 낫다는 식으로 접목시킨다.

물려받은 것 없이도 부자가 된 주변사람들을 살펴보면 돈 관리에 대해 체계적인 철학이 있다는 공통점이 있다. 그들은 이를 실천에 옮겨 들어오는 돈과 나가는 돈을 잘 통제해 저절로 돈이 모이는 시스템을 만들어 놓았다.

이렇게 관리가 제대로 되면 돈 때문에 행복이 위협받는 일은 없다. 바로 이것이 대박의 비법이 없음에도 이 책을 읽어야할 이유다.

◇돈 새는 집 돈 모이는 집/윤기림 지음/살림BIZ 펴냄/280쪽/1만2000원.

[기사원문] http://www.mt.co.kr/view/mtview.php?type=1&no=2010050419473663364&outlink=1